欧洲蓬勃发展的劳动力市场需要為变革做好准备 - 荷兰国际集团

随著企业利润的减少,欧元区的劳动力囤积奢侈即将结束。这意味著薪资成长将放缓,失业率将上升,我们也将看到更多的破产。一个糟糕的预测?我们实际上只是恢复正常。

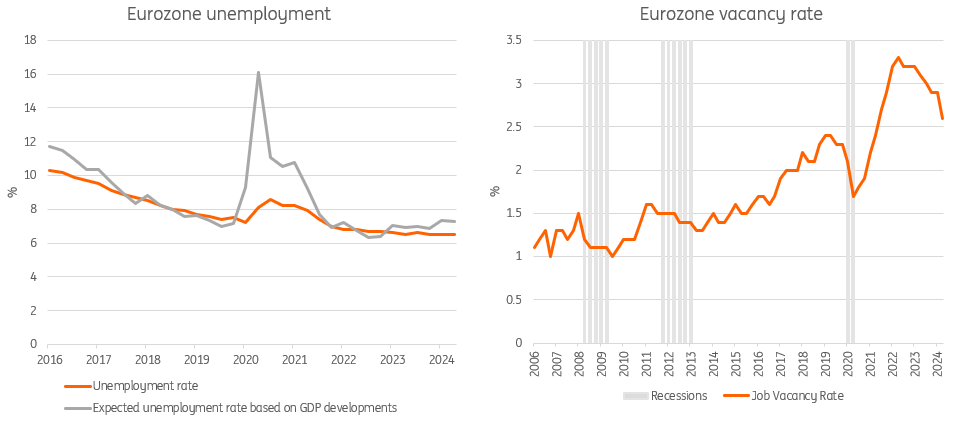

欧元区经济自 2022 年底以来一直在苦苦挣扎,但其劳动力市场一直在过热。考虑到经济两年来几乎没有成长,失业率处于 6.4% 的历史低点,这有点令人困惑。在「正常」时期,劳动力压力永远不会如此强烈。但我们现在正在恢复某种正常状态。没有失业率上升的停滞日子即将结束。

看看空置率。它们已经从历史高点回落,但仍高于疫情前的水平。报告称劳动力短缺限制其成长的企业数量也在下降。这两件事通常与经济衰退同时发生。但是,侭管我们每个月都会得到疲软的经济数据,但欧元区目前的情况并非如此。

因此,我们认為我们正在𫔭始向更正常的状态过渡,明年将产生更明显的影响,失业率将上升,薪资成长趋势将明显下降。原因如下…

奥肯定律显示失业率上升,但空缺职位正在减少

396px;

396px;

趋势是基于 2013 年第一季至 2019 年第四季期间生产力/平均工作时间的平均成长。

资料来源:欧盟统计局,ING Research 计算

虽然生产力和平均工作时间缓慢的原因尚不明确,但这似乎发生在劳动力大量囤积的时期。企业担心失去优秀工人,因此以较低的产量或较低的工作时间留住他们,以确保在劳动力市场过热的情况下不必替换他们。在美国,有传闻证据表明,企业发放留任奖金以留住员工。对欧洲来说,你可以说,目前更少的工作时间和更低的产量就像是实体留任奖金。

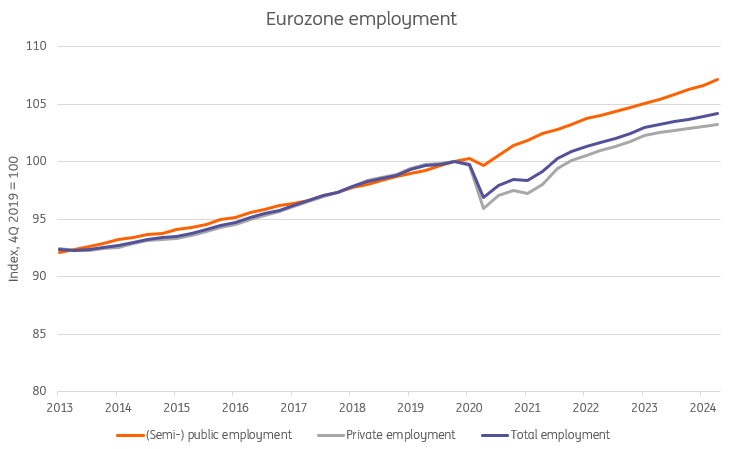

除此之外,自疫情爆发以来,公共部门大幅增加了支出,导致(半)公共部门的就业快速成长。该行业的就业人数现在比疫情前增加了约 7%,而私营部门的就业人数仅比 2019 年第四季的水平高出 3%。这加剧了私部门的劳动力短缺问题,考虑到(半)公共部门平均工作时间更少、生产力更低,这似乎透过组合效应导致了前面提到的趋势中断。

自 2019 年底以来,(半)公共部门就业成长远超过私部门就业成长

418px;

418px;

资料来源:欧盟统计局,ING Research 计算

强劲的利润成长是近期劳动市场发展的关键

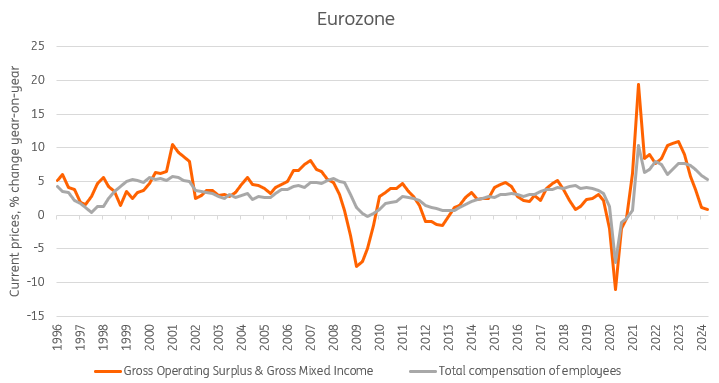

劳动力短缺异常加剧之际,正值高通膨环境导致利润成长飙升。由于利润成长本来就非常强劲,这使得企业能够从利润中吸收囤积劳动力的额外成本。从这个角度来看,囤积劳动力似乎是企业因通膨冲击而「负担得起」的奢侈行為。

随著通膨正常化和经济放缓,利润成长再次面临压力。目前,企业总营业盈馀的成长已从 2023 年初的 10% 以上降至现在的不到 1%。这已经与同期较低的职缺率相吻合,但就业率仍然很高。人们仍然担心劳动力供应不足,这也与持续且加速的人口变化有关,但由于利润增长接近零,劳动力囤积的可承受性与 2022 年或 2023 年大不相同。

随著通货膨胀的正常化,利润成长出现衰退,进一步增加薪资支出将更加痛苦

367px;

367px;

资料来源:欧盟统计局、ING Research

会发生什麽事?

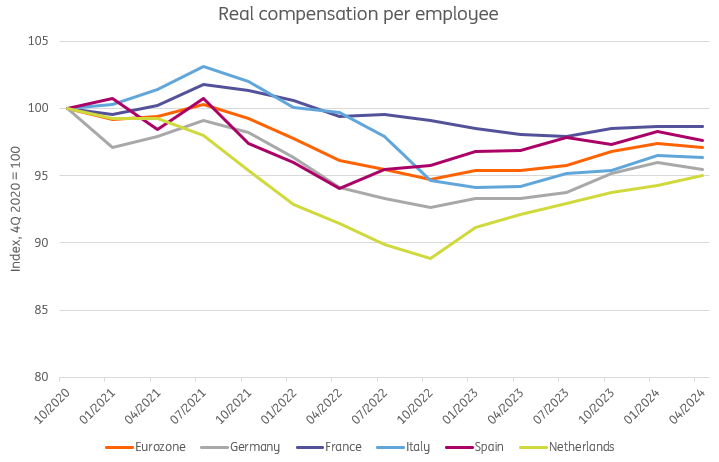

侭管利润成长已降至接近零的水平,但薪资需求仍然很高。从不同国家来看,德国和荷兰仍然以高工资需求脱颖而出,而其他国家似乎放缓得更快。从工会的角度来看,这种差异是可以理解的,因為荷兰和德国的实质薪资成长尚未赶上通膨冲击前的水准。

侭管如此,利润成长已经迅速下降,而且工业公司(尤其是德国)发布了一系列负面新闻,问题是会发生什麽。企业会把这些收入计入利润吗?他们会裁员吗?还是会协商降低薪资成长?

实质薪资成长仍在恢复到通膨冲击前的水准

443px;

443px;

使用每位员工的名目薪资和季度季节性调整后的 HICP 资料计算得出。

来源:欧洲央行、ING 研究计算

我们的预期?以上皆是。工会可能会𫔭始更加担心可能的失业,因為实际工资成长正在接近或超过通膨冲击前的水平。中国作為工业竞争对手的崛起以及有关欧洲竞争力减弱的更广泛争论也将成為工会和雇主考虑的因素。因此,薪资成长在明年应该会明显放缓。另一个选择是裁员和破产增加,侭管我们预计不会大幅成长。

同时,政府𫔭始勒紧裤带。虽然这种情况发生的速度不同,对就业的影响也不同,但我们确实认為(半)公共部门的就业成长速度将因此承受压力。

所有这些都意味著当前的劳动市场状况并不是新常态。我们预计,随著高通膨和利润成长的结束,经济将进入正常化时期。事实上,我们现在已经看到一些经济正常化正在发生。但我们预计,失业和破产的影响将在 2025 年变得更加明显,失业率将因此略有上升。同样,随著实际工资成长恢复到危机前的水平,我们预计 2025 年薪资成长也将下降。