英伟达估价评估:上涨潜力大,料短缐整理后才能稳健上行

分享:

在研究英伟达的股票估值时,最令人担忧的是其当前价格,这是投资者面临的潜在主要风险。英伟达本益比徘徊在96左右,但从今后收益预期来看,英伟达预期本益比将降至36左右。英伟达的预期本益比处于同类股票的较低水平,在半导体行业中排名垫底30%。

传统的现金流分析表明,英伟达似乎被高估了,但这种方法可能无法完全适用于高科技股溢价。因此,采用同业分析成為评估科技公司估值的一种更务实的方法。

与同业比较分析

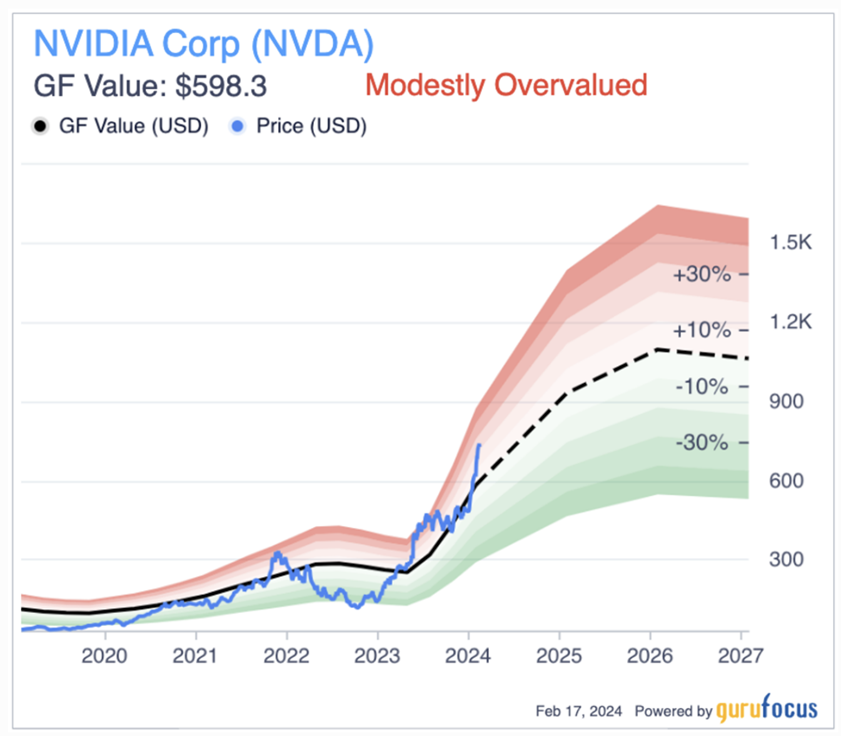

将英伟达与AMD、台积电和博通等同行进行比较,可以提供有价值的见解。 AMD预期本益比為52倍,台积电為18倍,博通為27倍。相对而言,与其他公司相比,英伟达的估值似乎并不过高。然而,正如GF价值所强调的那样,英伟达仍维持明确的适度高估。

深入研究今后的收益预测,有44位分析师预计2025年1月英伟达增长年率将达到72.32%,30位分析师预计2026年1月英伟达增长年率将达到24.24%,未来几年英伟达的上涨潜力很大。然而,随著获利成长稳定,投资人必须预料到市场的反应。这可能需要维持溢价估值,或是朝著更理性的水平合理下跌,从而可能导致短期波动,之后才会出现更稳健的上涨。

分享:

信息推送